投资是一场修行,让我们一起前行,我是花牛大叔!

最近有2个网友朋友加上我问同样的问题:“货币基金怎么买才赚钱”,“货币基金和存银行有区别吗”

今天就给大家详细的分析一下:

首先 货币基金和存款一样安全的说法是错误的。

货币基金是一种开放式基金,具有高安全性、高流动性以及稳定收益性等特征,但是它并不保证投资人本金的安全,相对于存款还是有一定风险的。

存入银行以及信用合作社里的钱,具有保本特性,并且收益稳定。

购买基金属于投资理财行为,只要是投资都是有风险存在的,并不存在绝对没有风险的投资行为。

因此我们在日常投资理财时一定要切记,投资有风险,决策须谨慎。

- 货币基金、银行储蓄的区别

第一:是否收税

银行存款所得利息是要交纳20%的利息税,但货币基金所得的收入是可以免税的。

第二: 流动性

银行定期储蓄的流动性的不足,虽然活期存款也能够随时存、随时取,但利息较低。

而货币基金的流动性比较高,有的支持当天极速到账,同时收益要比银行的高。

第三: 计算利息方式

银行存款按照年来计算 复利

货币基金按照日来计算复利

2.货币基金的特点:

货币基金的典型代表就是余额宝。

大多数人认识货币基金都是从余额宝开始的,可能有的朋友还不知道,自己买过的余额宝其实就是货币基金的一种。

余额宝它最初对接的就是天弘基金公司旗下的一款货币基金。

货币基金主要是在货币市场进行投资,

货币市场主要是针对大资金量的投资者开放的,投资门槛很高。

后来经营公司开发了货币基金这个投资工具,把大家的小资金集中起来凑成大资金,这样就可以参与到货币市场当中了,这就是货币基金的由来。

货币基金的投资对象

它主要是一年以内的银行定期存款、大额存单,还有短期债券、票据等等。

货币基金它有几个特点:

1.货币基金它几乎不会亏损

历史上的货币基金只出现过一次小幅微亏的记录。

绝大多数情况下货币基金每天都是正收益的。

- 取用灵活,随存随取

部分货币基金甚至可以做到一天内到账,甚至几个小时内到账,

比如说我们熟悉的支付宝、微信钱包等等,它里边都有这样的货币基金

这种特性呢使得货币基金特别适合零钱的打理。

3 .收益比银行高

过去十几年,咱们国内所有货币基金长期平均收益率呢在2% – 3% 左右,如果市场利率高的时候,货币基金的收益也会高一些。

下面的就是某一只货币基金 的近1年, 近2年的收益,我们可以在四分位排名图上看到这只货币基金的平均涨幅近1年是2.08% , 近2年是4.9%

当然啦,我们可以看到这个收益率相比较我们之前所介绍的指数基金的收益率来说并不高。

货币基金,它本质上是一种低波动、风险、低收益、高流动性的品种,它主要还是用来打理短期的流动资金的。

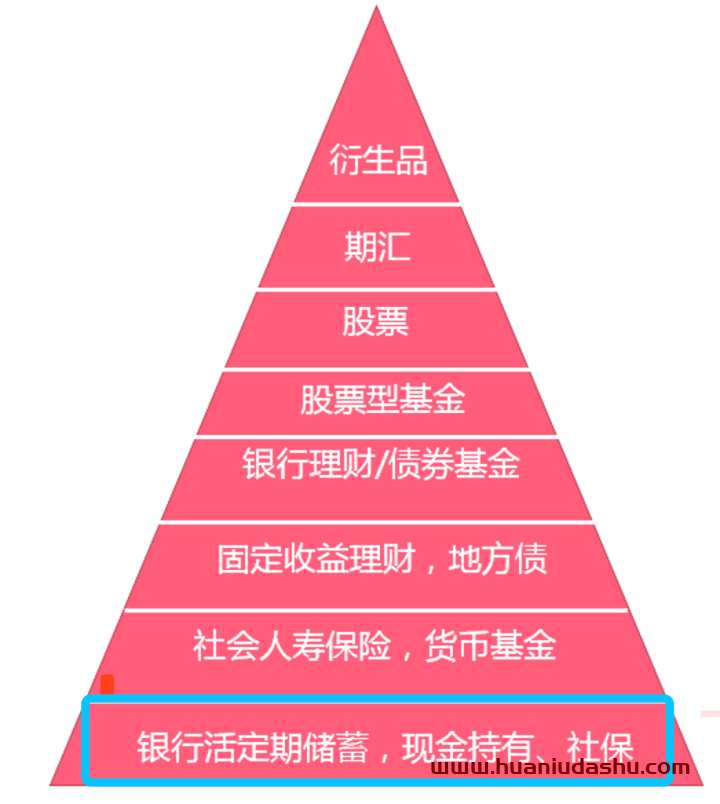

在此花牛大叔教给大家一个判断 一个投资产品是否靠谱的方法:

要想判断某一个投资产品,或者投资方法,是否靠谱。有一个通用的判断方式。

这个判断方式包含3个指标。

风险,收益和流动性,这三个指标不可能同时都好,也不可能同时都坏。

比如上图 金字塔最底部的银行储蓄这种投资方式。

我们把钱存银行几乎是零风险的。另外,把钱存银行的流动性非常好,随时享用,随时就可以取出来。

但是银行存款的利息很低,也就是收益率会比较低。活期存一年才0.35%的利息。

因此,银行存款是牺牲了收益,而获得了低风险和高流动性两个指标。

大家都知道股票的收益是非常高的,想要通过股票来赚钱的人很多。

股票的流动性也还不错,今天卖出股票卖出的资金,第二个交易日就可以到账。

最后一项是风险指标,不用我说我们也都知道投资股票的风险是相当高的,因炒股失败而倾家荡产,妻离子散的人比比皆是,甚至还有人因此而跳楼。

因此,股票投资为了获取更高的收益,以及更高的流动性,就只能牺牲风险这项指标了

今天借着 货币基金和存款一样安全的说法是否正确 的话题 给大家普及了一些关于货币基金的基础知识。